")

2025年,国外金价强势站上3400好意思元关隘,这场连续三个月的暴涨败坏了昔时四十余年的涨幅记载。当商场千里浸在金价屡改造高的狂欢中时,投资者更需要保持深远的头脑。

年头对于金价突破3200好意思元的预测,在短短三个月内就被特出,这一本质迫使咱们必须从头谛视黄金商场的运行逻辑。黄金投资的魔力在于其兼具商品属性与金融属性,既能对抗通胀风险,又能四肢资产成就的安全垫。但面对刻下的商场阵势,投资者需要深入判辨黄金的供需关连,才气在这场资产博弈中把抓先机。

如今,无论是在金融商场的专科往来大厅,也曾寻常巷陌东谈主们的泛泛谈资中,黄金齐成为了全齐的焦点。在各大往来平台上,黄金往来的活跃度连续爆表。实体金店更是东谈主潮涌动,不少东谈主怀着复杂的格式,或是应允地想要收拢这波资产机遇,或是心焦地操心错过这班车,纷繁驻足在金光闪闪的柜台前,商讨着金价走势与购买事宜。

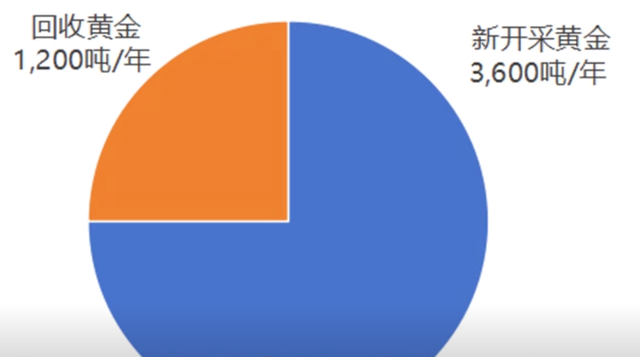

好多投资者将黄金视为不朽的保值资产,以为其稀缺性决定了价值的不朽增长。这种不雅点源于对黄金属性的单方面解析。事实上,黄金并非全齐稀缺的资源,寰球每年齐有新的黄金被拓荒出来。据统计,自2016年以来,寰球黄金供给量清爽在每年4800吨把握,其中3600吨来悔改拓荒,1200吨来自回收再诓骗。这意味着黄金商场历久处于动态均衡之中,其价钱走势取决于供需关连的变化。

将黄金投资通俗等同于历久持有,淡薄商场波动,是好多投资者常犯的荒谬。黄金价钱的波动本体上是供需失衡的外皮走漏。

当需求隆盛时,价钱高涨;当供给多余时,价钱下落。举例,在经济危境时辰,投资者避险情愫升温,对黄金的需求激增,鼓舞价钱上扬;然则当经济复苏、商场风险偏好提高时,黄金需求下降,价钱常常回落。因此,黄金投资需要动态分析,不行一概而论地遴荐历久持有策略。

从供给端来看,黄金分娩具有相对清爽性。新矿拓荒受技能、成本等要素制约,短期内难以大幅增产;回收黄金的鸿沟也受制于商场存量。在刻下3400好意思元/盎司的价钱水平下,仅新拓荒的3600吨黄金就需要跳跃3600亿好意思元的商场需求撑持。这意味着黄金价钱的连续高涨需要源源陆续的资金流入,一朝需求乏力,价钱就会承压。

需求端则呈现多元化特征。黄金饰品耗尽占比近半,科技鸿沟的需求清爽增长,金条、金币等投资需求波动较大。格外值得温情的是,投资需求对黄金价钱的影响最为权臣。连年来,列国央行的黄金储备策略发生要紧振荡,从昔时的净卖出转为净买入。2023年以来,股指期货配资列国央行年均购入黄金跳跃1000吨,这一趋势权臣改变了黄金商场的供需阵势。

就中国央行来说,从前年11月以来,已相接5个月增持黄金,戒指3月底,持有黄金量达2292.33吨。天下黄金协会统计数据涌现,本年前两个月,寰球央行净买入黄金42吨。波兰国度银行在本年2月份买入29吨黄金,其持有黄金量占总储备资产的20%;土耳其共和国中央银行当月增持3吨黄金,占总储备资产的38%。

国外成本的投契需求通常遏止淡薄。当寰球经济不信服性加多时,投资者通过买入黄金对冲风险。但这种投契需求具有短期性和波动性,一朝商场风险消退,投契资金飞速裁撤,就会激发价钱回调。举例,2025年头金价的暴涨,很猛进度上是由于地缘政事要素激发的投契性买盘鼓舞。

预测2025年,黄金市局濒临诸多不信服性。一方面,地缘政事风险仍在连续,好意思国经济计策的不信服性为黄金提供了撑持;另一方面,商场对好意思联储货币计策的预期、好意思国债务到期压力等要素,可能激发黄金价钱的剧烈波动。格外是6月好意思国债务到期岑岭的周边,商场流动性垂危可能促使投契资金平仓,对金价酿成短期压力。

从历久来看,寰球经济阵势的重塑、通胀预期的变化以及货币体系的演变,齐将深刻影响黄金的投资价值。投资者需要密切温情供需数据变化,麇集宏不雅经济神情,才气更准确地把抓黄金商场的走势眉目。

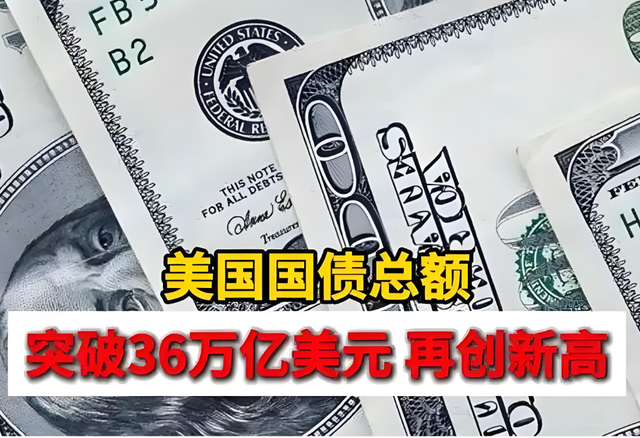

当下,好意思国国债鸿沟已高达36万亿好意思元,仅利息支拨就跳跃1万亿好意思元,占财政收入的20%以上,以致高于军费开支。特朗普上台后关税计策扭捏不定,严重挫伤好意思国国度信用。好意思国金融监管部门还探究将中概股从好意思国股票商场剔除,进一步放松好意思国金融商场劝诱力。

在这种情况下,寰球不少国度启动从头谛视外汇储备策略,念念考是否减少好意思债持有,加多黄金储备。从2015年到2024年,好意思元在寰球央行外汇储备中的比例已从66%降至57.4%,存量好意思债中外资持有比例也从34.08%降至23.6%,而寰球黄金储备与央行外汇储备的比值则从11%上升至23%。

黄金价钱的暴涨暴跌,既展现了商场的魔力,也测验着投资者的机灵。在黄金投资中,感性比情愫更紧要,数据比直观更可靠。独一深入解析黄金的供需逻辑,把抓商场变化规章,才气在复杂多变的商场环境中老成前行。明天,黄金商场仍将充满机遇与挑战,唯有保持感性、对峙价值投资,才气在这场资产博弈中取得先机。